- share :

急速にデジタル化が進む現代。デジタル技術は一昔前とは比較にならないレベルで飛躍的に進歩しており、その時代に合わせたDX(デジタルトランスフォーメーション/以下:DX)の必要性も認識されてきました。

経理部門のDX推進においても、市場には様々な課題を解決するためのソリューションを提供するツールやサービスがあります。

その数の多さは、「どのツールを導入すべきなのか決めきれない」という声が企業から上がるほどです。

しかし、多種多様なツールやサービスがあるとはいっても、その内容や質は千差万別。せっかく経理のDX推進を目指して新しいツールを導入はしたものの、思ったような成果が得られなかったという事例は珍しくありません。

実際に「業務を効率化するためにDXを推進したはずが、導入に想定以上の作業コストがかかってしまった」というケースだけでなく、ツールの導入のために金銭的・人的リソースを投入したにもかかわらず、結果が振るわず、最終的には元に戻す選択をした企業の話も耳にします。

これは、「DXを進めていたつもりが実際にはデジタル化で終わっている」ということに気づいていないというケースもあるでしょう。

「中小企業を変える経理DX」シリーズでは、これまでに価値ある「攻めの経理部門」になるための手段として、経理業務のデジタル化に留まらない真のDXを推進する際の課題と必要な準備、及びプロセスについて解説してきました。

今回は、実際に課題解決のためにツールやサービスを導入する際の注意点と実践パターンについて解説します。

加えて、経理部門のDXを推進するにあたって忘れることの出来ない重要なイシューである「電子帳簿保存法」に関して改めてご紹介します。

万が一、「電子帳簿保護法の改正によって、企業が何をしなければならないのか?」が正確に理解できていない場合は、この機会に整理・確認をしておいて下さい。

DX推進の重要なキーとなる電子帳簿保存法

1998年に成立した電子帳簿保存法は、国税関連の帳簿類や証憑類などを電子データで保存することを認めた法律です。

この法律の成立以来、経理部門の働き方は大きく変わり、今現在も要件緩和などでさらなる変革を目指しています。

従来は、「紙」という物質的な証憑を保管することが法律上求められていたため、業務フローも紙ベースに構築されてきましたが、この状況ではいくら経理の業務の効率化を図り、生産性を上げようとしても限界があったのが現実でした。

しかし、電子帳簿保存法の施行によって、証憑を「紙」ではなくデジタルデータとして保管することが認められたことで、企業の自由度は一気に広がりました。

デジタルデータで管理できるのであれば、デジタル技術の導入によってその保管、分析、活用における利便性を飛躍的に向上することが可能になります。

電子帳簿保存法への対応を「国から押し付けられた重荷」のように受け取っている企業も少なくありませんが、この法律を積極的に利活用していくことは「経理DXの重要なキー」であり、上手く対応できれば企業にとってのメリットも大きいでしょう。

そこで、まずは経理業務のDXを推進させるために必ず抑えておくべき「電子帳簿保存法」について解説していきます。

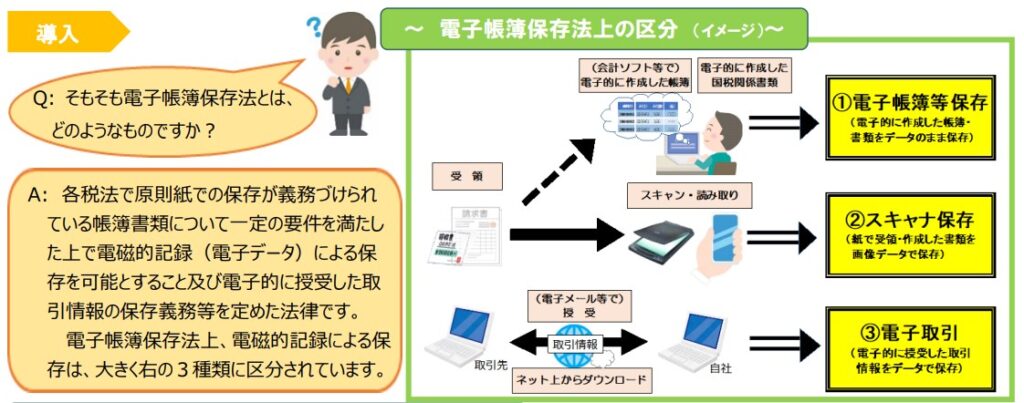

電子帳簿保存法とは

電子帳簿保存法とは、経理業務の電子化による生産性の向上、記帳水準の向上等を目的として、従来は法律で紙の保存が義務付けられていた帳簿書類について、データでの保存を可能とすると同時に、電子データで受領した取引情報の保存を義務化した法律です。

電子帳簿保存法では、保存方法を下記の通り3つの種類に区分しています。

- 電子帳簿等保存:パソコンを利用して、会計システム等で電子的に作成した帳簿を、データのまま保存できる方法。保存先は物理的なメディアとクラウドサーバーのどちらでも可。対象は、総勘定元帳などの国税関係帳簿、賃借対照表などの決算関係書類、請求書などの取引関係書類。

- スキャナ保存:取引先やお店などで受け取った紙の請求書や領収書を、スキャナー等でデータ化して保存する方法。2016年以降はスマートフォンによる読み取りも可能。対象は、請求書、契約書、見積書などの取引関係書類。

- 電子取引データ保存:電子メールやクラウド上等、電子的に授受した取引情報をデータで保存する方法。従来は電子取引で受け取った書類をプリントアウトして紙保存することも認められていたが、2022年1月の改正電子帳簿保存法の施行によって、紙保存を認める措置は廃止された。全ての取引情報(1または2を選んだ書類を除く)が対象となる。

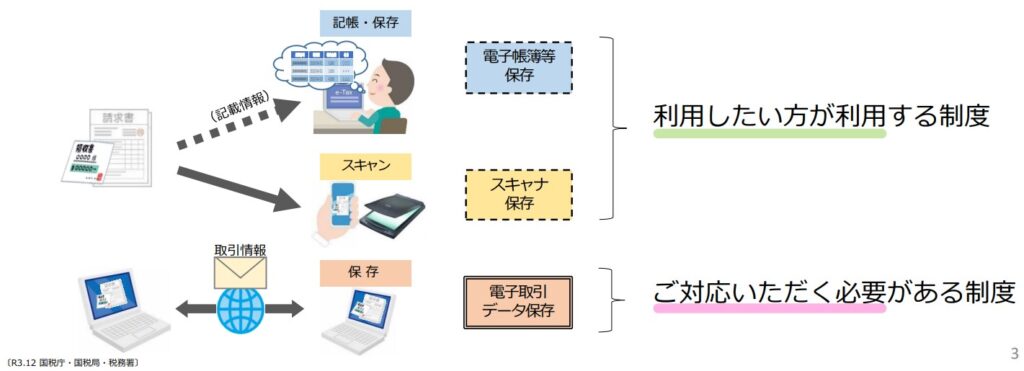

このうち、3は完全義務化されたため、現在は電子取引のデータを紙にプリントアウトして保管することが禁止されています。

一方で、1と2は企業ごとに採用するかどうかを決めることができるようになっています。

帳簿書類の電子保存を認めるこの法律自体は、1998年に施行された法律であり、決して新しいものではありません。

その後も度々改正が行われてきましたが、電子保存の際に求められる要件のハードルが高く、その要件を満たして電子保存に対応できる企業はごく一部でした。

そのため、法律自体はあったものの、あまり活用されていないような状況が続いてきました。

しかし、2022年1月より要件が緩和された影響で、状況が一変します。

法改正によって、経理部門だけはデジタル化が進まず、コロナ禍においてもリモートワークが実現できなかった企業でも、経理のDXが現実的に推進できるようになったのです。

電子保存のための要件が緩和された一方で、同時に、今まで許されていた紙でのデータ保存が一部禁止になり、電子取引のデータについては電子データでの保存が義務化されたため、否応なく全ての企業が対応する必要に迫られました。

ただし、義務化を決定したものの、電子でのデータ保存に対応できない企業が少なくなかったため、猶予期間として令和5(2023)年12月31日まで義務化は延長(現在は完全義務化されています)になりました。

電子帳簿保存法に対応したシステムと注意点

電子データによる帳簿などの管理は、膨大な紙データを保存する必要がなくなるだけでなく、デジタル技術を経理に活かすことが容易になるというメリットもあり、企業側にとっても有益な施策です。

一方で、、改ざんなど課税上問題となる行為を防止する観点から、保存方法等については一定の要件が設けられています。

電子帳簿保存法に沿った対応をするためには、この要件を満たす必要があるわけですが、そのためのシステムを1から開発する必要はないでしょう。

既に数多くのベンダーがタイムスタンプや保存方法の要件に対応したシステムを開発しているため、それらを利用すれば基本的には問題ありません。

ただし、システムを選定する際にはいくつか注意点があります。

何よりも重要なのは、経理に関する業務の全体像を正確に把握することです。

請求書や領収書などの書類・データを管理するのは経理部門の役割ですが、当然ながら経理部門以外の部門もそれぞれの業務においてこれらのデータを扱います。

電子帳簿保存法の影響は全社に及ぶため、ただ単に電子帳簿保存に対応できるシステムを導入するだけでは十分ではないのです。

まずは、各部門の担当者がどのような流れで書類を受け取り、どのような形で承認し、どのように経理部門に連携しているかなど、社内外における現状の取引実態を把握した上で、電子帳簿保存に対応した規定や業務フローの見直しを行う必要があります。

もしこの作業をおろそかにしたまま単にシステムを導入した場合、取引を含む様々な業務に漏れや重複が発生してしまい、最終的には経理に大きな混乱をきたす危険もあります。

生産性や記帳水準の向上を目的に、電子帳簿での保存・管理を導入したにもかかわらず、これでは本末転倒です。

他にも、導入の前には、現在使用している販売管理や経費精算、メール機能やスキャンをする際の複合機等のシステム機能を見直し、それらが電子帳簿保存法に適しているのかや、新しいシステムとの連動性があるのかなどを検討することも重要です。

また、ベンダーにシステム開発を依頼する場合においては、発注先の担当者が電子帳簿保存法に対する理解があるかや、税制に詳しい人物や企業であるかの確認もチェックすべき点です。

経理部門のDX推進で意識すべき注意点

経理部門でのDX推進に取り組む際に、多くの企業が犯してしまいがちなミスがあります。

そのため、発生しやすいミスを事前に把握して、失敗の可能性を減らすことも大切なポイントです。

この点を理解していなかったために、DX推進自体が失敗に終わってしまったというケースも実際に見られます。

ここからは経理部門のDX推進で多く見られるミスと、意識すべき注意点について具体的に解説します。

陥りがちなミス

経理部門のDX推進におけるミスの典型的なパターンが、「大手企業など他社が利用しているDXツールや事例をそのまま導入すること」です。

一見すると、成功事例を真似することは手堅く堅実な方法のようにも思えますが、DXにおいては真逆です。

DXは、事業や業務などの規模や内容によってゴールも手法も異なります。

そのため、見よう見まねでDXツールを導入するだけでは、成功する可能性はほとんどありません。

それにもかかわらず、特に経理部門のDX推進においては、安易に成功事例を模倣しようとするケースが散見されます。

運任せのDXにしないためにも、工数はかかっても導入前にしっかりと社内の現状を把握し、自社に最適なDXソリューションを検討する必要があります。

また、経理部門のDXに限らずDX推進の失敗例に多く見られるのが、「現場を顧みずに、経営層からのトップダウンで進めてしまうケース」、もしくは「担当者に丸投げしてツールを導入するようなケース」です。

このようなやり方では社員のモチベーションも上がらず、実際に運用させることが困難になる可能性が高くなります。

DXを実現させるためには、経営陣と従業員が現状の課題やそれぞれのビジョンを共有した上で、全社が一丸となって取り組む必要があります。

何のためのDXか

DX推進を着実に前に進めていく上で、一番大切なことは「誰に対する、何のためのDXか」を明確にすることです。

経理部門のDXがこれまでなかなか進んで来なかった背景には、経理部門は職種柄「過去と継続性を持った手続きを行わなくてはいけない」というマインドが根強いということが挙げられます。

真面目に、実直に経理を担ってきた従業員であればあるほど、この固定観念から抜け出すことが難しく、変革を目指すDX推進に後ろ向きになってしまいがちです。

経営陣やDX担当者は、この傾向をしっかりと理解し、経理部門に対してはDXがもたらすメリットや効果を丁寧に説明する必要があります。

大前提として、DX推進が「電子帳簿保存法に対応するための手段」になってしまってはいけません。

経理部門のDXを、企業の全体のDX推進計画の中にしっかりと位置づけ、企業のDXが何を目指すのかを明確にする必要があるのは言うまでもないでしょう。

また、ITツールを導入する際には、ITリテラシーが低い人でも使い勝手がよく利用可能なものを選択する必要があります。

例えば、大企業が採用しているハイスペックなツールをそのまま導入したところで、使いこなせなければコストだけがかさむだけで利益は生み出せません。

一足飛びにDX推進を推し進めようとするのではなく、それぞれの企業の状況に合わせて、少しずつ出来るところからDXを推進させ、成功体験を重ねていくことが重要です。

業務の効率化や改善などの成功体験を積み重ねることでDXに取り組む意欲も自然と高まり、ひいては経理部門のみならず、企業全体の価値向上へとつながっていきます。

DXのビジョンや目標は高く持ちつつも、現場に寄り添い「何のためのDXか」を常に意識することが、着実なDXのためには重要です。

執筆者

金融系DXライター

志藤たつみ

経理DXライター。経理歴15年。

プライム企業、中小企業、ベンチャー企業など、

様々な業種や規模での経験・知見を活かしたDXコンテンツを展開中。

「経理のキャリアを楽しく」がモットー。

趣味は近所の散歩とパン屋めぐり。