- share :

かつてIT業界の覇者とされた「GAFAM」と呼ばれる巨大IT企業5社に、今なお全幅の信頼を寄せる経営層は一定数存在します。

DXportal®編集部では2024年に、GAFAMからMATANAへの潮流の変化を報告しました。この記事の末尾で予測した通り、IT業界の勢力図は2025年から2026年にかけて劇的な変貌を遂げています。

しかし、生成AIが単なる技術的流行を超え、実業務の現場へ急速に浸透し始めた現状に戸惑いを抱く経営層は少なくないでしょう。この技術革新は、従来のIT勢力図を根底から塗り替え、知能そのものを供給する企業が市場の覇権を握る事態を招きました。その象徴として、OpenAIなどの新興勢力が世界の中心に躍り出て、新たに「MANGO」と呼称される動きが一部で出始めているのです。

そんなIT戦国時代の真っ只中で、貴社のデジタルトランスフォーメーション(DX)戦略は、最新の業界地図を反映できているでしょうか。それとも、「次々に現れる新勢力のどれを信じるべきか」といった混迷の中に身を置いているのではないでしょうか。

本記事では、2026年初頭時点における世界的なビッグテック「MANGO」の動向を明らかにし、激動の市場環境において、中小企業が取るべき生存戦略を探っていきます。

【本記事の要点】

- GAFAMからMATANA、そしてAI主導のMANGOへと至る変遷の把握

- 非上場企業OpenAIの台頭が示す、プラットフォーム戦略の変化

- MicrosoftやAmazon等、トップグループに残り続ける企業の最新AI戦略

- 2026年の経営者に求められる、エコシステム選択の判断基準

IT業界地図の変遷:プラットフォームからAIインフラへ

IT業界の勢力図は、10年単位の大きな転換を経て、その価値の源泉を劇的に変化させてきました。かつて主流であったプラットフォーム戦略から、物理基盤を重視する時代を経て、現在はAIインフラへと価値が移行しています。2024年時点では、製造業やハードウェアの強みを取り入れた「MATANA」が注目されましたが、現在はその計算資源を「いかに高度な知能へ変換するか」という一点に競争の焦点が絞られています。

これは、単なる市場シェアの奪い合いではなく、ビジネスの前提条件が「場所(プラットフォーム)」の提供から「思考(知能)」の供給へと書き換えられたことを意味します。この構造変化を理解せずして、2026年以降のDX戦略を描くことは不可能です。まずは、これまでのIT業界地図の変遷を辿り、現在地を正確に把握しましょう。

この章では、これまでのIT業界地図の変遷を一旦おさらいしておきましょう。

第1段階:2010年代、プラットフォーム独占の「GAFAM」時代

2010年代はGoogle、Apple、Facebook(現Meta)、Amazon、Microsoftの5社、いわゆるGAFAMが市場を支配した時代でした。

検索エンジンやSNS、電子商取引といったユーザーとの強力な接点を握ることで、GAFAMは人々の可処分時間を独占することに成功しました。この時代におけるデータは、消費者の行動を分析する材料に過ぎず、ビジネスの至上命題は広告収益の最大化であったといえます。

顧客を自社サービス内に囲い込み、そのトラフィックを収益化するプラットフォーム戦略が、経営の核心だったのです。

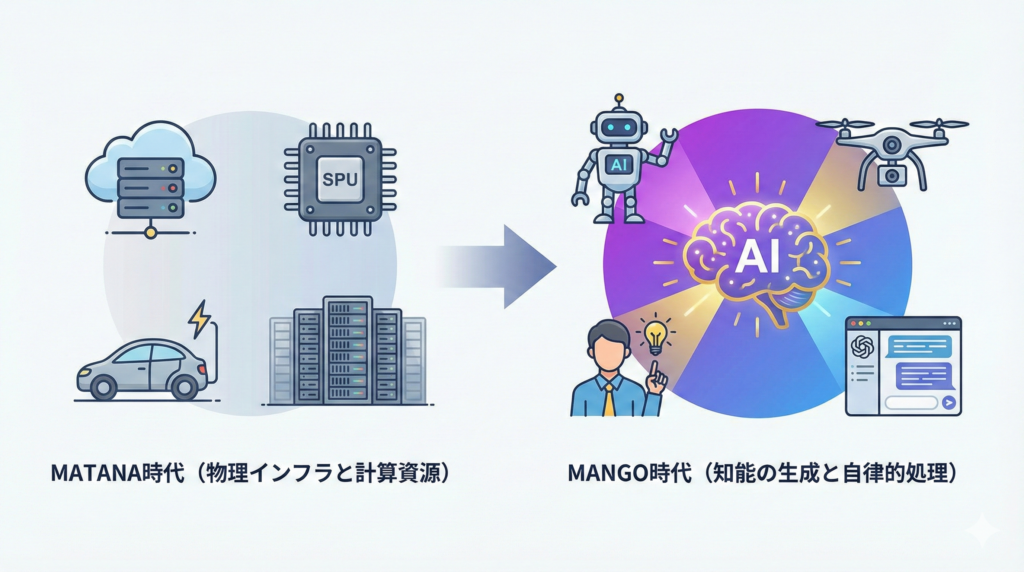

第2段階:2020年代、「MATANA」への移行

2020年代に移り、ビックテックの勢力図はMicrosoft、Amazon、Tesla、Alphabet(Google)、NVIDIA、Appleから成るMATANAへと重心を移しました。これは、ソフトウェアの機能性だけでは競争優位を確立することが困難となり、計算資源や物理デバイスといったハードウェアの裏付けが不可欠となった時代の変化を象徴しています。

この時代には、Teslaの電気自動車やNVIDIAの半導体といった、物理的な強みがデジタル上の競争力を規定していました。クラウド基盤が企業の生存を左右するインフラとなり、経営層がシステム稼働環境を戦略的に意識せざるを得なくなったのが、この時期の最大の特徴です。

第3段階:2026年、知能が価値を決める「MANGO」の衝撃

2026年現在、Meta、Apple、NVIDIA、Google、そしてOpenAIの5社からなるMANGOが市場を牽引しています。付加価値の源泉は単なる情報の蓄積や検索から、AIが自律的に論理を組み立て、最適な解を導き出す「推論能力の供給」へと移行したと考えられます。

各企業は知能を自社で一から開発するのではなく、これら巨大企業が構築したAIインフラを、自社の脳として活用すべき段階に到達しました。かつてのプラットフォームが情報の置き場所であったのに対し、現在はビジネスの意思決定を支える知能そのものを供給する存在になったと言えるでしょう。

この劇的な構造変化が、生成AIの社会実装を前提としたDXの新たな指針を定義しつつあります。

MATANAの終焉と新興勢力「MANGO」の誕生

2026年の市場環境を規定するのは、Meta、Apple、NVIDIA、Google、そしてOpenAIの5社で構成される「MANGO」に他なりません。かつてMATANAの一角を占めたTeslaが、AIロボティクスの社会実装に時間を要する間に、生成AIの源泉を握る企業が急進的に台頭しました。

この勢力図の塗り替えは、データとデジタル技術の活用における主戦場が、移動体制御や物流網の最適化といった物理領域から、専門的な判断や企画立案をAIが代替する「思考の自動化」へと完全に移ったことを示唆しています。

| 呼称 | 主要構成企業 | 時代を象徴するテクノロジー | 付加価値の源泉 |

| GAFAM | Google/Amazon/Facebook/Apple/Microsoft | モバイル・SNS・検索 | ユーザー行動データの独占 |

| MATANA | Microsoft/Amazon/Tesla/Alphabet/NVIDIA/Apple | クラウド・EV・半導体 | 物理インフラと計算資源 |

| MANGO | Meta/Apple/NVIDIA/Google/OpenAI | 生成AI・基盤モデル・汎用人工知能 | 知能の生成と自律的処理 |

OpenAIという「上場しないインフラ」の出現

従来のビッグテック企業は、時価総額で測られる巨大上場企業であるという暗黙の条件が存在しました。しかし、OpenAIはこの既成概念を根本から破壊したと考えられます。

OpenAIは非上場企業でありながらも、今や世界中のWEBサービスや社内システムの背後で稼働する代替不可能な知能インフラを提供しています。つまり、投資家が株価に一喜一憂する次元を超え、そのモデルが停止すれば、多くのAIサービスが甚大な影響を受ける可能性が高いと考えられます。

これこそが、同社がMANGOの中核をなす最大の理由です。時価総額という物差しだけでは測れない、知能の独占による企業価値が、2026年の新たな覇権の形を象徴しています。

Metaの再評価:Llamaシリーズによるエコシステムの掌握

一時期はメタバースへの過剰投資により、その将来性が危ぶまれたMetaですが、現在の立ち位置は当時とは対照的です。

同社が再び評価された背景には、高性能なAIモデルであるLlamaをオープンソースとして一般公開した、戦略的な決断がありました。クローズドな環境で技術を独占しようとする他社に対し、Metaは世界中の開発者が自律的にモデルを改良・活用する環境を提供しました。結果として、広範なAI開発における事実上の標準を掌握することに繋がりました。

広告企業からAIエコシステムの総本山への同社の転換は、デジタルへの移行を志す企業にとって無視できない潮流でしょう。Metaの真価は、単なるツールの提供ではなく、開発基盤そのものを制した点にあると考えられます。

※注:2025年末より同社がAIモデル「Mango」を開発中との報道がありますが、本記事で定義する頭字語「MANGO」とは無関係です。

NVIDIAが司る「物理的な演算資源」の独占

MANGOの中でも、NVIDIAの存在感は他社を圧倒しています。生成AIが高度化するほど、演算を支える半導体リソースがデジタル社会のエンジンとして機能するからです。同社は単なる部品サプライヤーではなく、AIを運用する基盤そのものを実物理の面から掌握しているといえます。

2024年以降、NVIDIAは演算資源の出荷先を、自社と提携する特定のAIサーバー構築企業へ優先的に配分する戦略を鮮明にしました。この供給網の統制により、世界中の企業は「AIを導入したい」と願っても、同社のチップを搭載したサーバーを確保できなければ、DXを物理的に進められない事態に直面しています。

つまり、同社はチップの供給を通じて、世界中のビジネスが進化する「速度」そのものを支配している事実に他なりません。演算資源の確保が事業継続の絶対条件となった現在、同社の供給動向や製品サイクルを、経営リスクの重要項目として注視する姿勢が求められます。

執筆者

株式会社MU 代表取締役社長

山田 元樹

社名である「MU」の由来は、「Minority(少数)」+「United(団結)」という意味。企業のDX推進・支援を過去のエンジニア経験を活かし、エンジニア + 経営視点で行う。DX推進の観点も含め上場企業をはじめ多数実績を持つ。