- share :

士業やITを活用したコンサルティングを手掛け、上場企業から中小企業まで幅広く支援している、【ユナイテッドブレインズグループ】(神奈川県横浜市/以下:同法人)。

同法人へのインタビューを通して、そのプロフェッショナルな知見から、「経理DXの先にある未来」について全3回にわたって掲載する本連載。第2回目となる今回は、2023年に改正された電子帳簿保存法の内容を詳しく解説していただきます。

さらには、電子帳簿保存法をうまく活用して、経理のDXを成功させるための秘訣を伺いました。

経理DXが思うように進まないと悩まれている企業様におかれましては、ぜひ最後までお読みになりDX推進にご活用ください。

より現代の実務に即した形になった電子帳簿保存法

1998年に施行された電子帳簿保存法ですが、前編でも取り上げたように実務的には極めて使い勝手が悪く、日本の経営陣の保守的な傾向も相まってほとんど活用されることはありませんでした。

しかし、日本政府もこの状況に手をこまねいていたわけではなく、これまで5回にわたり、電子帳簿保存法は改正されてきました。

- 2005年:スキャナ保存制度の開始

- 2015年:スキャナ保存要件の緩和

- 2016年:デジタルカメラやスマートフォン撮影の緩和

- 2019年:スキャナ保存の期間制限緩和

- 2021年:税務署長への事前承認廃止、タイムスタンプ要件緩和 など

これにより、徐々にではありますが法制度が整えられ、現場にとって使いやすいものになってきました。この歩みを一気に加速させたのが、2023年税制改正における更なる条件の緩和です。

緩和された内容は以下の3点です。

①優良な電子帳簿の範囲の明確化

②国税関係書類に係るスキャナ保存制度について見直し

③電子取引の取引情報に係る電磁的記録の保存制度についての見直し

これまでの法改正の歴史の中でも、今回の改正は企業による電子帳簿保存法の活用に向けた、より具体的なアクションをもたらし得る改正だと考えられます。

今回の要件緩和により、多くの企業において電子帳簿保存法に対応するハードルが、一気に下がったと言って良いでしょう。

では、このような改正に至った背景は、いったいどこにあったのでしょうか。

(石井氏)

これまでの電子帳簿保存法は導入するにもハードルが高く、電子帳簿への対応が進んでいないというのが実情でした。

(2023年度の改正に至ったのは)これに対して、現場企業から、厳しい要件に対しての不満や緩和を望む多くの意見が寄せられたからでしょう。

実際、2023年度の改正では、経理の現場でより使いやすく、実務にあった現実的な要件になったという印象があります。

たとえば改正前の「スキャナ保存制度」では、スキャンした画像の解像度、階調や大きさなどの情報を保存することが求められておりましたが、それらは全て今回の改正で廃止*となりました。

実務側からしたら1つひとつ画像データが要件を満たしているのか、いちいち確認するのが手間ですからね。

また、令和3年度の改正では、電子データで受け取った請求書などを、紙に出力して保存することは認められず、検索要件等を満たしたうえで保存することとされました。

しかし、多くの企業ではシステムの導入や体制の構築が間に合わず、保存要件を満たすことが難しいという声が多かったようです。

それを受けて、今回の改正では電子取引データを保存要件に従って保存をすることができなかったことに「相当な理由」があると認められる事業者は、その電子取引データの出力書面の提示、提出、ダウンロードの求めに応じることができれば、保存要件を不要として、電子取引データの保存が可能となりました。

つまり、データとしては保存する必要はあるが、検索機能などを備え付ける必要はなく、これまで電子取引データを紙に出力して保管している場合には、それでも良いというように、条件が緩和されたのです。

この条件は、2024年1月以降は廃止となることが決定されていますが、それでも現状いきなり大きなハードルを超えるのではなく、各企業が今できる事から段階的に取り組むことができるようになったのは、大きな変化だと感じています。

*解像度等、一部の規定は改正後も残っています。

つまり、2023年度の改正において大きな変更点そのものはないものの、実務面として考えると、ユーザー(この場合は各企業の経理の現場)が使いやすくするよう、政府側が寄り添う形で考えた改正になったということでしょう。

税理士の視点から見る、現状の経理DX

石井氏の言葉からもわかる通り、2023年の電子帳簿保存法の改正により、経理のDXを推進することへのハードルが大きく下がったのは間違いありません。

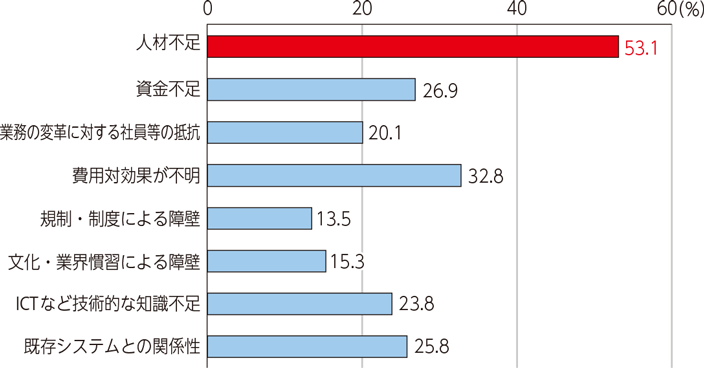

しかし、日本の経理の現場でDXがうまく進められてこなかった原因は、法律面だけではなく企業が抱える抜本的な人材不足にもあります。

2021年に総務省が公表した「情報通信白書」からもわかる通り、企業がDXを進める上で一番の課題は「人材不足」なのです。

つまり、2023年税制改正により、経理DXを進めやすい土台ができたとはいえ、依然として「DXを進める人材はいない」という大きな壁が存在しています。

その状況を打破するためには、社内人材のデジタルリテラシーを高めたり、場合によってはDXを進められる人材を外部登用するなどの施策を取らなければなりません。

しかし、そのときに問題になるのが、上記の情報通信白書における「DXを進める上での課題」でも示されている「業務の変革に対する社員等の抵抗」や、前編のインタビューでも指摘されていた「経営者のDXに対する忌避感」です。

実際に、同法人が多くのクライアントに向き合う中で特に課題だと感じているのが、こうした「変革に対する経営者や社員の抵抗・忌避感」だと言います。

(石井氏)

我々が抱える多くのクライアントと接している中で感じるのは、「DXが進んでいる企業」と、「なかなか進まない企業」に日本企業は大きく分断されているということです。

うまくDX推進ができていない企業は、業務を変革させることに対して社内の「心情的な」抵抗感が、一番の問題ではないかと感じています。

経営者の中には、「わざわざお金と労力をかけてまで現状を大きく変える必要がない」と思っている方もいます。

また、従業員側としては、「今までのルールを変えられると、新たに業務の流れを理解して対応するのが面倒だ」と感じ、ついつい批判的になってしまうのでしょう。

これは、「なぜDXなんていうモノに取り組まなければならないのか?」といったそもそもの理由がわからないというところから来ているのは間違いありません。

取り組む必要性がわかっていなければ、それを面倒と感じてしまうのは当然のことですよね。

実際に多くのクライアントからも、「今のままで十分ではないのか」という声を挙げられることがあります。

一部の経営者や先進的な社内人材が、自社でもDXを推進させることを進言したとしても、こうした「そもそも論」がわかっていないことが原因で、結局計画が頓挫してしまうといったケースは、枚挙に暇がありません。

とはいえ、これは単に抵抗している側だけが悪いとも言い切れないでしょう。

DXを推進する担当者側も相手の立場になって考える必要があり、「そもそも論」を含めて社内全体にしっかりと伝えることが、DX推進を成功させるための最初のスタートなのではないでしょうか。

更に小林氏は、経理のDXを進めるためにも、まずは経理担当者自身の意識を変えていくことが何よりも必要だと語ります。

(小林氏)

今後の経理は単純にパンチングや仕訳作業だけを行っていれば良いわけではなく、経理としての付加価値をいかに提供できるかということが求められるようになってくると言って良いでしょう。

正直いって、帳簿の入力や計算だけであれば、近い将来人に代わって機械だけで事足りるようになってしまいます。

そのときになって慌てないためにも、これからの経理スタッフは「経理業務がこなせる」というだけでなく、課題解決や提案のためのコミュニケーション能力に加えて、「知恵と経験」の力を発揮する必要があると思っています。

執筆者

金融系DXライター

志藤たつみ

経理DXライター。経理歴15年。

プライム企業、中小企業、ベンチャー企業など、

様々な業種や規模での経験・知見を活かしたDXコンテンツを展開中。

「経理のキャリアを楽しく」がモットー。

趣味は近所の散歩とパン屋めぐり。